“AI 시대의 심장은 반도체이고, 그 심장의 주인은 엔비디아다.”

이 말은 지금의 시장 상황을 가장 정확히 표현한 문장입니다.

엔비디아(NVIDIA)는 한때 게임용 그래픽카드 회사로 알려졌지만,

이제는 AI 연산, 데이터센터, 자율주행 등 미래 산업을 움직이는 핵심 기업으로 자리 잡았습니다.

2025년 10월 현재 엔비디아의 주가는 약 185달러 수준에서 거래되고 있으며,

전 세계 투자자들이 여전히 “엔비디아는 비싼가, 아니면 아직 기회인가?”를 두고 논의하고 있습니다.

이 글에서는

- 엔비디아의 주요 사업 구조

- GPU 중심의 AI 생태계

- 최근 주가 흐름과 향후 전망

- 리스크 요인 및 투자 체크리스트

를 중심으로, 투자 초보자도 이해할 수 있도록 쉽고 명확하게 정리했습니다.

엔비디아 기업 개요

| 구분 | 내용 |

|---|---|

| 회사명 | NVIDIA Corporation |

| 설립연도 | 1993년 (젠슨 황 CEO 창립) |

| 본사 | 미국 캘리포니아 산타클라라 |

| 상장시장 | 나스닥 (NASDAQ: NVDA) |

| 주가 (2025년 10월 기준) | 약 185.54 USD |

| 시가총액 | 약 4,500억 달러 (세계 6위권) |

| CEO | 젠슨 황 (Jensen Huang) |

| 주요 사업 | GPU, AI 반도체, 데이터센터 솔루션, 자율주행, 소프트웨어 플랫폼 |

엔비디아의 핵심 사업 구조

엔비디아의 매출은 크게 4개 부문으로 나뉩니다.

| 사업 부문 | 매출 비중(2025년 기준) | 주요 제품 및 특징 |

|---|---|---|

| 데이터센터(AI 반도체) | 약 75~80% | H100·H200 GPU, AI 서버용 칩 |

| 게이밍(GPU) | 약 12% | GeForce RTX 시리즈, 게이머용 그래픽카드 |

| 프로페셔널 비주얼라이제이션 | 약 4% | 워크스테이션용 GPU |

| 자동차 및 로보틱스 | 약 3% | DRIVE 플랫폼, 자율주행용 SoC |

| 기타/소프트웨어 | 약 1~2% | CUDA, Omniverse, AI Enterprise |

📌 핵심 요약:

엔비디아는 더 이상 단순한 ‘그래픽카드 회사’가 아닙니다.

AI 데이터센터용 GPU가 회사의 전체 매출 대부분을 차지하고 있으며,

이는 전 세계 AI 서버 구축 경쟁이 가속화되면서 폭발적으로 성장하고 있습니다.

AI 반도체의 중심 — 엔비디아 GPU

GPU란?

GPU(Graphics Processing Unit)는 원래 게임 그래픽을 처리하기 위해 개발된 칩입니다.

하지만 AI 학습에 필요한 병렬 연산에 최적화된 구조 덕분에,

현재는 AI 연산용 반도체의 핵심 부품으로 자리 잡았습니다.

엔비디아의 기술력

- H100 / H200 / B100 GPU: AI 연산에 특화된 최첨단 반도체

- Grace Hopper Superchip: GPU와 CPU를 결합한 통합 AI 칩

- NVLink·Infiniband: 초고속 데이터 전송 네트워크 기술

- CUDA 플랫폼: 엔비디아만의 GPU 프로그래밍 언어로, AI 연구자 대부분이 사용

👉 즉, 엔비디아는 ‘AI 반도체 + 소프트웨어 생태계’를 동시에 지배하는 유일한 기업입니다.

실적 및 성장률

| 항목 | 2023년 | 2024년 | 2025년 전망 |

|---|---|---|---|

| 매출액 | 270억 달러 | 610억 달러 | 850억 달러 예상 |

| 영업이익 | 90억 달러 | 300억 달러 | 460억 달러 이상 예상 |

| 순이익 | 67억 달러 | 280억 달러 | 400억 달러 전망 |

| 영업이익률 | 33% | 49% | 55% 이상 |

📈 요약 포인트:

- 2년 만에 매출이 3배 이상 증가

- AI 반도체 및 데이터센터 수요가 폭발적으로 증가

- GPU 마진율이 높아 수익성 개선

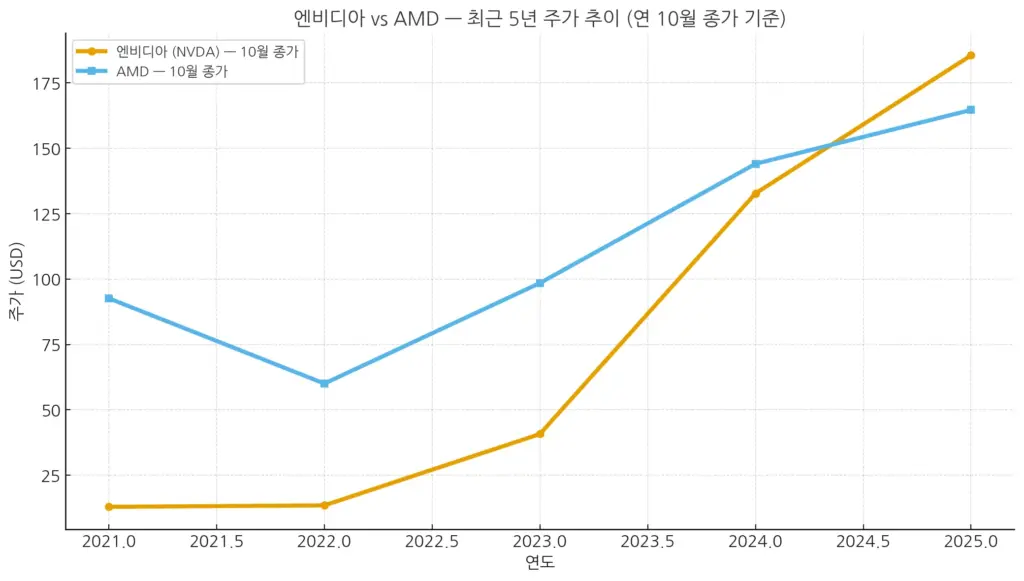

최근 주가 흐름 및 시장 반응

| 구분 | 수치/변화 | 해석 |

|---|---|---|

| 52주 최고가 | 약 210달러 | AI 붐 시기 고점 |

| 52주 최저가 | 약 140달러 | 기술주 조정 시기 |

| 현재가 (2025.10) | 185달러 내외 | 중간 수준 안정화 구간 |

| PER(주가수익비율) | 약 45배 | 고평가 논란 있으나 성장성 감안 시 수용 가능 |

💬 최근 1년간 Nvidia는 “AI 관련주 대표”로 자리 잡으며 기술주 전반을 끌어올리는 핵심 역할을 했습니다. 다만 주가가 많이 오른 만큼 단기 조정 구간으로 진입했다는 분석도 나옵니다.

산업 트렌드 및 성장 모멘텀

① AI 인프라 투자 확대

- 구글, 아마존, 마이크로소프트, 메타 등 글로벌 빅테크 기업들이 대규모 AI 데이터센터 구축 경쟁에 돌입.

- 이들 기업의 공통점: 대부분 엔비디아 GPU를 사용하고 있음.

② AI 서비스 확산

- ChatGPT, Claude, Gemini 등 생성형 AI 서비스가 폭증하면서 AI 학습 및 추론용 GPU 수요 지속 확대.

③ 자율주행·로보틱스

- 자율주행 플랫폼 NVIDIA Drive Thor 2026년 양산 예정.

- 테슬라, 현대차, 메르세데스 등 주요 완성차와 협업 중.

④ 소프트웨어 생태계 강화

- Omniverse: 메타버스·산업 시뮬레이션용 플랫폼

- AI Enterprise Suite: 기업용 AI 솔루션 SaaS 모델 전환

주요 경쟁사 비교

| 기업 | 강점 | 약점 |

|---|---|---|

| NVIDIA (엔비디아) | GPU·AI 생태계 독점, CUDA 플랫폼 | 높은 밸류에이션(고평가 논란) |

| AMD | 가격 경쟁력, 일부 AI 칩 진출 | 생태계·소프트웨어 약세 |

| 인텔(Intel) | 서버 CPU 시장 강세 | GPU 시장 진입 늦음 |

| TSMC | 제조 기술력(파운드리) | 직접 제품 경쟁력은 없음 |

💡 정리:

Nvidia는 하드웨어·소프트웨어·생태계의 삼박자를 모두 갖춘 유일한 플레이어입니다.

전문가 주가 전망

| 기관 | 목표주가 | 의견 |

|---|---|---|

| 골드만삭스 | $210 | 매수 유지 |

| 모건스탠리 | $205 | 긍정적 |

| JP모건 | $200 | 매수 의견 |

| UBS | $195 | 중립적 상승 |

| 씨티그룹 | $180 | 단기 조정 예상 |

📊 평균 목표주가: 약 198달러 (현재가 대비 +7% 상승 여력)

투자 체크리스트 ✅

- AI GPU 생산량·출하 속도 (H100, B100 등)

- 빅테크 기업의 AI 인프라 투자 확대 여부

- 중국 수출 규제 및 공급망 리스크 점검

- GPU 경쟁사(AMD, 인텔) 신제품 일정

- CUDA 소프트웨어 플랫폼의 시장 점유율 유지 여부

리스크 요인

| 리스크 | 설명 |

|---|---|

| 고평가 부담 | PER 45배 이상으로 밸류에이션 부담 존재 |

| 중국 수출 제한 | 미국 규제로 인한 AI 칩 수출 제한 |

| 경쟁사 진입 가속 | AMD, 인텔, 중국 기업의 GPU 개발 |

| AI 투자 피로감 | 전 세계 데이터센터 투자 과열 이후 조정 가능성 |

| 공급망 리스크 | TSMC·삼성 등 외주 제조 의존도 높음 |

FAQ

Q1. Nvidia아는 왜 이렇게 주목받나요?

A1. 전 세계 AI 서버의 80% 이상이 엔비디아 GPU를 사용하고 있기 때문입니다.

Q2. 지금 주가(185달러)는 비싼 편인가요?

A2. 밸류에이션이 높긴 하지만, AI 시장 성장 속도를 감안하면 여전히 유효하다는 평가가 많습니다.

Q3. AMD나 인텔보다 나은 점은?

A3. 하드웨어뿐 아니라 CUDA라는 독자적인 생태계를 구축해, AI 연구자들이 Nvidia GPU를 표준으로 사용합니다.

Q4. 앞으로 성장 여력이 있나요?

A4. AI·데이터센터 수요가 계속 증가하고 있고, 자율주행·로보틱스 사업으로 확장 중입니다.

Q5. 투자할 때 주의해야 할 점은?

A5. 단기 급등에 따른 조정 가능성과 공급망·정책 리스크를 반드시 확인하세요.

마무리

엔비디아는 AI 혁신의 중심에 있는 기업입니다.

GPU 시장의 절대 강자이자, AI 산업의 인프라를 구축하는 ‘플랫폼 기업’으로 성장했습니다.

단기적으로는 밸류 부담과 기술주 조정이 있을 수 있지만,

중장기적으로는 AI·데이터센터·자율주행의 모든 길이 엔비디아로 통한다는 평가가 유효합니다.

기술 혁신의 흐름이 이어지는 한,

엔비디아는 단순한 반도체 회사를 넘어 “AI 시대의 인프라 기업”으로 남을 가능성이 큽니다.