최신 글

육아휴직 주담대 유예, 원금 상환 멈추면 진짜 숨통 트일까?

육아휴직 중 주택담보대출 원금상환 유예를 신청할 때 줄어드는 월 상환액과 나중에 생기는 부담을 계산했습니다.

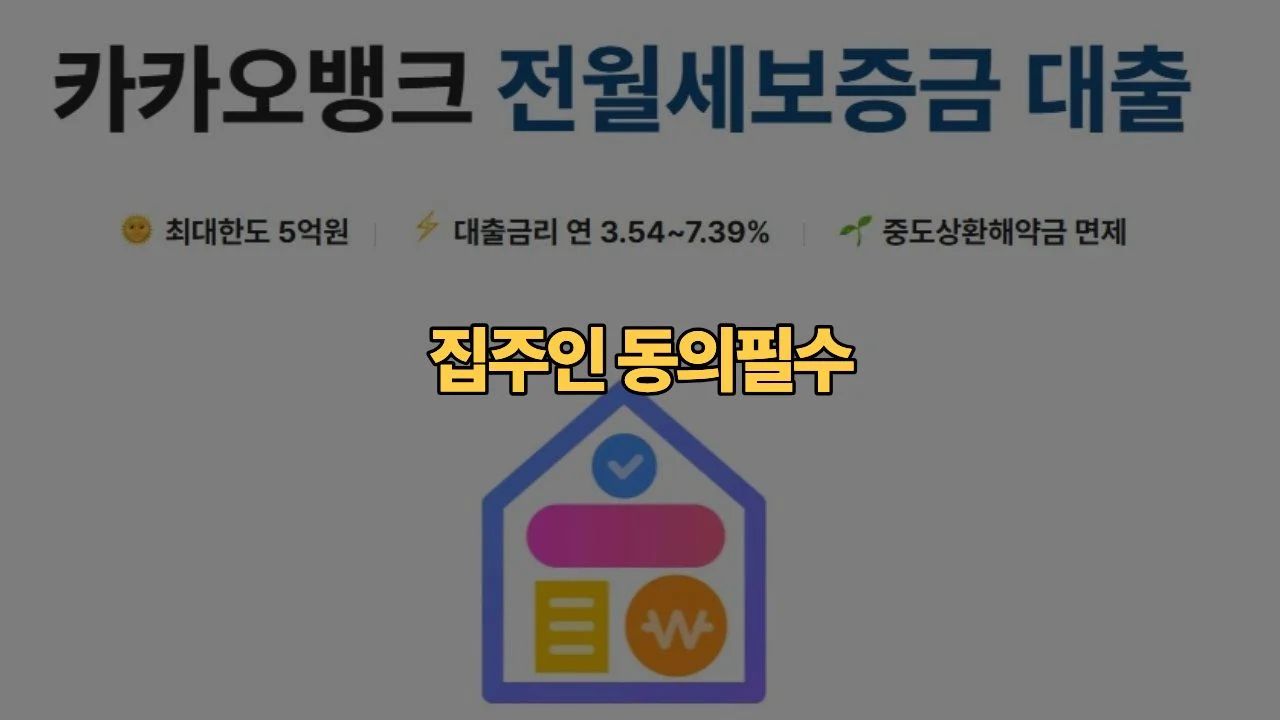

카카오뱅크 전세대출, 집주인 동의 없으면 거절될까요?

전세보증금 3억 원 집을 계약하려는데, 카카오뱅크 앱에서는 몇 분 만에 한도 조회가 된다고 합니다. 그런데 막상 계약 직전 “집주인 동의가 필요할 수 있다”, “채권양도 방식이다”라는…

용인 플랫폼시티 예상 분양가, 84㎡ 12억까지 봐야 할까요?

용인 플랫폼시티 청약을 기다리면서 “84㎡ 7억이면 되겠지”라고 생각했다면 자금계획을 다시 봐야 합니다. 인접 단지 라온 아르디에는 84㎡가 7억 후반~8억 초반 수준이었지만, e편한세상 용인역 플랫폼시티는 2023년…

용인 플랫폼시티 청약 일정, 2030년 완공이면 분양은 언제일까요?

용인 플랫폼시티가 2030년 완공 목표라면 아파트 청약은 언제쯤 나올까요? 청약통장을 계속 유지해야 하는지, 용인 전입을 지금 해야 하는지, 무주택을 몇 년 더 버텨야 하는지 답답할…

용인 플랫폼시티 청약 조건, 무주택 유지하면 1순위 될까요?

용인·수원·성남에 살면서 무주택을 유지하고 있다면 용인 플랫폼시티 청약이 계속 눈에 밟힐 겁니다. 사업지 전체 주택 공급은 약 1만105세대, 공공임대는 1,954세대로 전체의 약 19% 수준으로 계획돼…

전체 글