예적금 풍차돌리기 방법

“예적금 풍차돌리기는 ‘돈을 모으는 습관’을 시스템으로 만드는 방법입니다.”2025년 현재는 기준금리 2.50%(2025.05.29 인하)와 예금은행 신규 저축성수신금리 2.51%(2025.07)의 저금리 구간이 이어집니다. 이런 환경에선 한 …

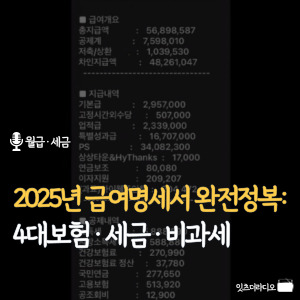

월급·세금, 급여명세서, 4대보험 공제(국민연금·건강/장기요양·고용·산재), 실수령액, 연말정산·소득세, 비과세·복지포인트

“예적금 풍차돌리기는 ‘돈을 모으는 습관’을 시스템으로 만드는 방법입니다.”2025년 현재는 기준금리 2.50%(2025.05.29 인하)와 예금은행 신규 저축성수신금리 2.51%(2025.07)의 저금리 구간이 이어집니다. 이런 환경에선 한 …

예적금의 ‘단리 vs 복리’는 같은 금리라도 실제 수령액을 가르는 핵심 변수입니다. 2025년 현재 기준금리 하향(연 2.50%), 은행 저축성 수신금리(신규취급 기준) 2%대 중후반, …

수습 3개월은 단지 “시험 삼아 써보는 기간”이 아니라, 법 조항들이 3개월을 기준으로 작동하는 현실적인 경영·인사 제도 때문입니다. 2025년 최저임금과 고용노동부 가이드를 기준으로 …

월급 재테크, 월급을 모으는 일은 거창한 기술보다 습관의 개선에서 시작합니다. 커피는 브랜드 전환, OTT는 회전 구독과 번들 활용으로 접근하면 스트레스 없이 지출이 …

2025년에는 건강보험료율 7.09%(노사 합산, 근로자 3.545%) 동결, 장기요양보험료율 건보료의 12.95% 유지, 국민연금 기준소득월액 상·하한 6,370,000원 / 400,000원(’25.7~) 적용, 고용보험 근로자 부담 0.9%가 …

월급 실수령액을 좌우하는 고정 공제의 중심이 바로 4대 보험입니다. 요율·상·하한은 매년 공단 고시로 조정될 수 있으니, 본문은 계산 원리와 실무 체크리스트 중심으로 …