삼성전자는 한국 증시의 상징과도 같은 기업입니다. 코스피에서 차지하는 비중이 20%가 넘고, 세계 반도체 시장을 이끄는 대표 주자이죠. 그렇기 때문에 삼성전자의 주가 움직임은 단순히 한 기업의 변동이 아니라, 시장 전반의 분위기와도 직결됩니다.

최근 삼성전자 주가는 반도체 업황 회복과 AI(인공지능) 수요 확대 기대에 힘입어 강세를 보이고 있습니다. 이번 글에서는 삼성전자의 현재 주가 흐름, 증권가 전망, 성장 동력과 리스크, 그리고 투자자가 참고해야 할 체크포인트까지 총정리합니다.

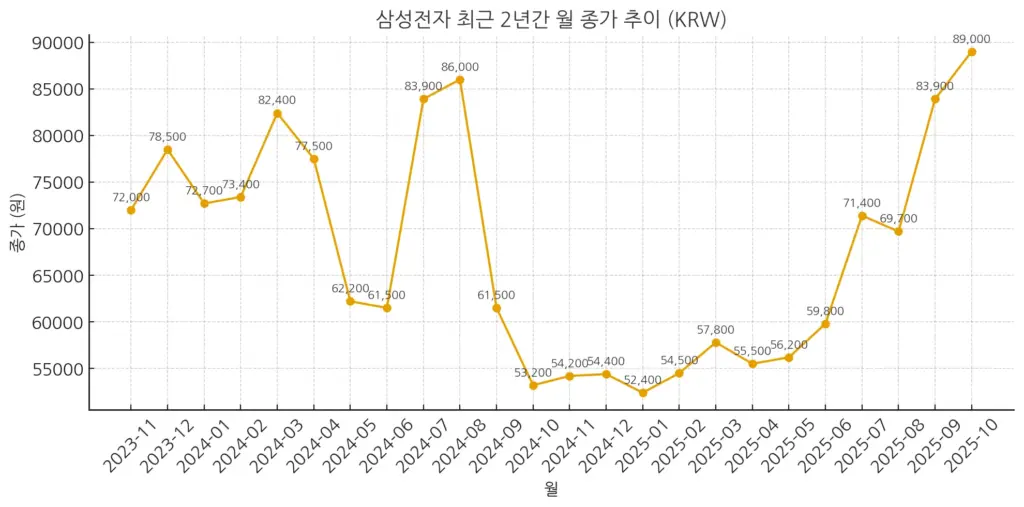

삼성전자 현재 주가 개요

- 현재 주가(2025년 10월 초 기준): 약 8만 9천 원대

- 52주 범위: 최저 약 4만 9천 원 ~ 최고 약 9만 300원

- 시가총액: 약 530조 원 이상 (코스피 1위)

- 평균 목표주가: 8만 5천 원 ~ 9만 원대 후반

즉, 현재 삼성전자 주가는 52주 고점 부근에 머무르고 있으며, 이미 시장 기대를 상당히 반영한 상태라고 볼 수 있습니다. 하지만 일부 애널리스트들은 여전히 10만 원 돌파 가능성을 언급하며 상방 여력을 열어두고 있습니다.

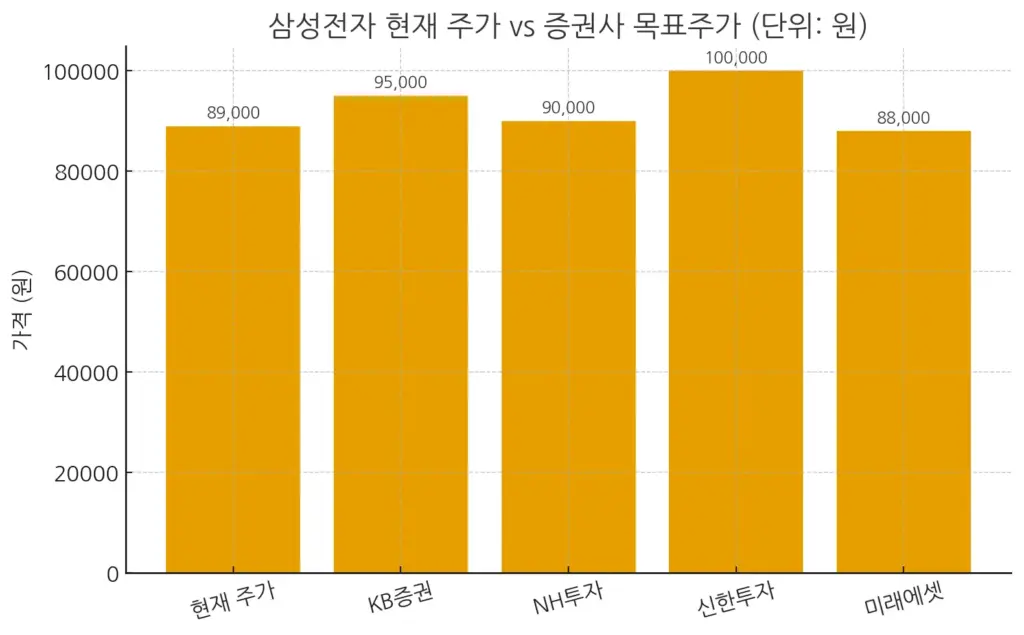

증권가 전망 요약

아래는 최근 증권사들이 내놓은 주가 전망입니다.

| 증권사 | 전망 영업이익 (3Q) | 목표주가 | 주요 포인트 |

|---|---|---|---|

| KB증권 | 약 18조 원 (4년만 최대) | 9만 5천 원 | D램 가격 상승, 업황 회복 |

| NH투자 | 약 10조 원 | 9만 원 | AI용 메모리 수요 확대 |

| 신한투자 | 약 9.8조 원 | 10만 원 | HBM 경쟁력 강화 기대 |

| 미래에셋 | 약 10조 원 | 8만 8천 원 | 글로벌 경기 둔화 리스크 고려 |

📌 종합하면, 시장 컨센서스는 “실적 개선은 확실하나, 단기 고점 부담도 존재한다”로 요약됩니다.

삼성전자 성장 동력 (쉽게 풀어쓰기)

1. AI 시대와 HBM

AI 서비스가 커질수록 고속·대용량 메모리 반도체 수요가 폭발적으로 증가합니다.

HBM(High Bandwidth Memory)은 데이터를 마치 고속도로처럼 빠르게 전달하는 기술인데, 삼성전자는 HBM4 개발을 가속화하며 시장 점유율 확대를 노리고 있습니다.

2. 메모리 가격 반등

지난해까지 메모리 가격이 폭락하면서 업황이 침체했지만, 올해 들어 D램 가격이 분기 대비 +7% 이상 상승한 것으로 추정됩니다. 재고 감소와 서버 수요 확대가 맞물리며 회복세가 가시화되고 있습니다.

3. 파운드리·비메모리 사업

삼성전자는 메모리뿐 아니라 시스템 반도체(파운드리) 사업도 확대하고 있습니다. TSMC와 경쟁하면서 기술 고도화를 추진하는데, 장기적으로는 안정적인 수익 구조 다변화에 기여할 수 있습니다.

4. 주주환원 정책

자사주 매입, 배당 확대 등 주주환원 정책도 강화하고 있어 중장기 투자자 신뢰 확보에 긍정적인 요인으로 작용합니다.

삼성전자 주가의 리스크 요인

주가를 밝게 비추는 빛 뒤에는 그림자도 있습니다. 삼성전자 투자 시 고려해야 할 위험 요인은 다음과 같습니다.

| 구분 | 위험 요인 | 쉽게 풀어쓴 설명 | 영향 가능성 |

|---|---|---|---|

| 공급 과잉 | 메모리 재고 증가, 경쟁사 증설 | 수요보다 공급이 많아 가격이 떨어짐 | 수익성 악화 |

| 경쟁 심화 | TSMC, 마이크론 등과 기술 경쟁 | 달리기 경주에서 추월당할 수 있음 | 점유율 하락 |

| 정책 리스크 | 미국 수출 규제, 미중 갈등 | 고속도로에 갑자기 장애물 등장 | 생산 차질 |

| 환율/원가 상승 | 전기세, 원재료 값 상승 | 요리 재료값이 오르는 것과 같음 | 이익률 압박 |

| 기술 실패 | 신제품 개발 차질 | 새 휴대폰 출시했는데 오류 발생 | 브랜드 신뢰 하락 |

투자자 체크리스트

- 현재 주가가 고점 근처라는 점 유념

- 목표주가 평균(8만 5천~10만 원)과 현 주가 비교

- HBM·AI 반도체 수요 추이 모니터링

- 환율·원가 상승 등 외부 변수 체크

- 분할 매수·분할 매도 전략 준비

전망 시나리오

🌤 낙관 시나리오

- AI 투자 확대 지속 → HBM 수요 폭발

- 메모리 가격 강세 유지 → 실적 개선 가속

- 파운드리 경쟁력 강화 → 수익 다변화

→ 주가 9만 원대 중반 ~ 10만 원 돌파 가능

🌧 비관 시나리오

- 글로벌 경기 둔화 → IT 기기 수요 감소

- 경쟁사 기술 추격 → 점유율 하락

- 원가·환율 압박 → 이익률 하락

→ 주가 8만 원대 초반까지 조정 가능

FAQ (자주 묻는 질문)

Q1. 지금 삼성전자 주식을 사도 될까요?

A1. 현재는 고점 부근이라 부담이 있지만, 장기적으론 AI 수요와 메모리 업황 회복이 뒷받침됩니다. 분할 매수 전략이 안전합니다.

Q2. 목표주가는 얼마인가요?

A2. 증권사 평균은 약 8만 5천~9만 5천 원대이고, 일부는 10만 원 돌파 전망도 제시합니다.

Q3. 삼성전자와 SK하이닉스, 어디가 더 유망할까요?

A3. 삼성전자는 사업 다각화(파운드리·디스플레이)가 강점, SK하이닉스는 메모리 집중 전략으로 기술 우위에 집중합니다. 투자 성향에 따라 선택이 달라질 수 있습니다.

Q4. HBM이 정확히 뭔가요?

A4. HBM은 High Bandwidth Memory, 즉 고속도로 같은 메모리입니다. 일반 메모리보다 훨씬 빠르게 대량 데이터를 전송할 수 있어 AI와 그래픽 처리에 핵심적입니다.

Q5. 배당은 어떤가요?

A5. 안정적인 배당을 지급하며, 자사주 매입 정책도 있어 장기 투자자에게 유리한 구조입니다.

삼성전자는 단순한 기업이 아니라 한국 경제와 글로벌 반도체 시장의 바로미터 같은 존재입니다.

지금 주가는 이미 높아 보일 수 있지만, AI 시대와 HBM, 파운드리 사업 확장이라는 성장 동력은 여전히 강력합니다.

투자는 언제나 기대와 리스크가 공존합니다. 감성적으로는 삼성전자가 주는 안정감이 크지만, 이성적으로는 철저한 분할 전략과 리스크 관리가 필요합니다.

결국 중요한 것은 “내가 감당할 수 있는 위험과 투자 기간”입니다.