의료비는 누구에게나 부담이 될 수 있습니다. 그래서 ‘실손보험(실손의료보험)’은 병원비 일부를 돌려받을 수 있는 안전망으로 자리 잡았습니다. 현재 국내에서는 국민의 절반 이상이 실손보험에 가입해 있을 정도로 보편화되었죠.

하지만 막상 가입하려고 보면 보험사별 상품 차이, 청구 절차가 헷갈립니다. 오늘은 가입자 많은 대표 실손보험, 보험사별 장단점 비교, 그리고 실제 청구 사례까지 한눈에 정리해 드리겠습니다.

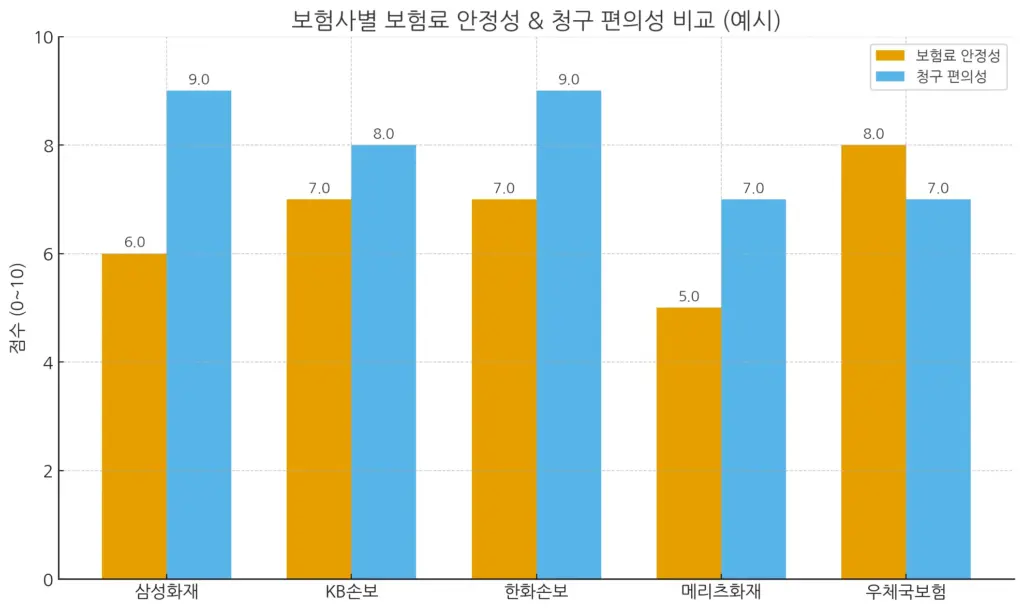

가입자 많은 대표 실손보험

대표적으로 가입자가 많은 보험사들은 다음과 같습니다.

(※ 2025년 기준, 공시자료·보험사 안내를 기반으로 단순화한 내용입니다.)

| 보험사 | 상품 특징 | 장점 | 유의할 점 |

|---|---|---|---|

| 삼성화재 | 장기 실손보험 대표주자 | 브랜드 신뢰도, 병원 제휴망 큼 | 보험료 다소 높은 편 |

| KB손해보험 | 단독 실손 가능 | 간편 온라인 청구 시스템 | 고령자 보험료 상승폭 있음 |

| 한화손해보험 | ‘서류 없는 청구’ 강조 | 앱 기반 전자청구 편리 | 일부 특약 선택 시 보험료 상승 |

| 메리츠화재 | 유병자 실손보험 적극 판매 | 과거 병력자도 가입 가능 | 자기부담금 비율 높을 수 있음 |

| 흥국화재 / DB손해보험 | 전통적 실손보험 판매사 | 안정적 상품 구성 | 디지털 청구 시스템 단순 |

👉 인기 있는 이유는 대부분 청구 편의성과 안정적인 보험금 지급에 있습니다. 다만 보험료 인상률, 특약 구조는 회사마다 다르므로 비교가 필요합니다.

실손보험 핵심 개념 정리

| 용어 | 의미 (쉽게 설명) |

|---|---|

| 급여 진료 | 건강보험 적용되는 진료 (예: 감기 진료, 수술) |

| 비급여 진료 | 건강보험이 안 되는 진료 (예: 도수치료, MRI) |

| 자기부담금 | 병원비 중 본인이 내야 하는 부분 |

| 특약 | 기본 실손보험에 추가로 선택하는 보장 (비급여 항목 주로 해당) |

| 갱신형 | 일정 기간마다 보험료가 조정될 수 있는 구조 |

보험금 청구 절차

실손보험 보험금은 병원 다녀온 뒤 아래 절차를 따라 청구하면 됩니다.

절차 요약

- 병원 진료 후 영수증·진료내역서·처방전 확보

- 보험금 청구서 작성

- 보험사에 제출 (앱·홈페이지·우편 등)

- 보험사 심사 → 지급

금액별 청구 서류

| 청구액 | 기본 제출 서류 | 추가 필요 서류 |

|---|---|---|

| 3만 원 이하 | 영수증 + 청구서 | 없음 |

| 3만~10만 원 | 영수증 + 처방전 | 필요 시 진료확인서 |

| 10만 원 이상 | 영수증 + 진단서/처방전 | 차트, 소견서 |

| 입원 치료 | 진단서 + 세부내역서 | 입퇴원 확인서로 대체 가능 (50만 원 이하) |

실제 청구 사례

사례 1: 감기 진료 (통원 2만 원 청구)

- 상황: 회사원 A씨, 동네 의원에서 감기 진료 후 2만 원 지출

- 청구 방식: 보험사 앱에서 영수증 사진 업로드

- 결과: 자기부담금 제외 후 1만 4천 원 지급, 2일 내 계좌 입금

👉 소액 청구는 모바일로 간단히 처리 가능

사례 2: MRI 검사 (비급여 60만 원)

- 상황: 대학생 B씨, 무릎 부상으로 MRI 촬영 (60만 원)

- 청구 방식: 병원 진단서 + MRI 영수증 제출

- 결과: 50만 원 한도 내에서 35만 원 지급 (자기부담금 제외)

👉 비급여 항목은 특약 가입 여부가 중요

사례 3: 입원 수술 (200만 원)

- 상황: 50대 직장인 C씨, 맹장 수술 후 입원 5일

- 청구 서류: 진단서 + 진료비 세부내역서 + 영수증

- 결과: 총액 중 건강보험 처리 후 남은 150만 원 중, 본인부담 30만 원 제외 → 120만 원 지급

👉 큰 금액 청구는 원본 서류 필수

보험사별 청구 시스템 비교

| 보험사 | 청구 채널 | 특징 |

|---|---|---|

| 삼성화재 | 앱, 홈페이지, 지점 | 큰 금액 청구 시 상담 지원 |

| KB손해보험 | KB손보 앱 ‘보험금 청구’ | 전자청구 신속, 간단 |

| 한화손해보험 | 한화손보 앱 | 서류 없는 자동청구 가능 |

| 메리츠화재 | 앱·콜센터 | 고령자 고객 대상 오프라인 창구 많음 |

| 우체국보험 | 인터넷·모바일 | 300만 원 이하 전자 접수 지원 |

👉 앱 기반 간편 청구가 대세이며, 소액 진료비는 대부분 사진 첨부로 끝납니다.

가입 팁

- 보험료 인상률이 낮은 상품 선택

- 비급여 특약 필요 여부 체크

- 갱신 주기 확인

- 청구 시스템 편리한 보험사 선택

- 가족력·나이 고려한 맞춤형 가입

FAQ

Q1. 실손보험과 실비보험은 다른 건가요?

A1. 같은 말입니다. 공식 명칭은 ‘실손의료보험’입니다.

Q2. 비급여 치료도 보장되나요?

A2. 특약 가입 여부에 따라 다릅니다. MRI·도수치료 등은 선택 특약으로 들어야 보장됩니다.

Q3. 보험금은 전액 돌려받나요?

A3. 아니요. 자기부담금과 보장 한도 규정이 있어 일부만 보장됩니다.

Q4. 청구 기간은 언제까지인가요?

A4. 치료일로부터 3년 이내에 청구해야 합니다.

Q5. 보험사마다 보장 내용 차이가 큰가요?

A5. 기본 구조는 비슷하지만, 보험료 인상률·특약 범위·청구 편의성에서 차이가 있습니다.

마무리

실손보험은 의료비 부담을 줄이는 데 가장 보편적인 보험입니다.

가입자 많은 상품은 신뢰도가 있지만, 내 상황에 맞는 특약·보험료 조건이 더 중요합니다.

청구도 복잡하지 않습니다. 앱 기반 간편 청구가 활성화되어 있어, 영수증만 찍어 보내면 며칠 내에 보상받을 수 있습니다.

특히 실제 사례처럼 소액은 간단히, 큰 금액은 원본 서류 준비만 하면 됩니다.

👉 보험은 결국 내게 맞는 상품을 잘 고르고, 청구 방법을 익혀 두는 것이 핵심입니다.

이 글이 선택과 활용에 도움이 되길 바랍니다. 🎧