초보자도 쉽게 이해하는 금융 기초 지식, 월급 관리, 현명한 소비 전략을 통해 건강한 재무 습관을 만드는 가이드라인을 제공합니다.

국민연금 추납 보험료율 9.5% 반영, “작년 블로그 보고 계산했는데 왜 금액이 다르죠?”

“올해 안에 무조건 추납 신청하세요! 9% 막차 타야 합니다.”작년 연말, 인터넷을 뜨겁게 달궜던 국민연금 추납(추후납부) 절약 팁입니다. 경력단절이나 군 복무 기간을 채워 연금을 늘리려는 30~50대 분들이 이 정보를 보고 부랴부랴 신청 버튼을 누르셨을 텐데요. 하지만 막상 고지서를 받아보고 “내가 계산한 금액보다 더 나왔다”며 당황하는 분들이 속출하고 있습니다. 결론부터 말씀드리면, “신청만 빨리하면 옛날 보험료율을 적용받는다”는 정보는…

퇴직연금 DB형 DC형 차이, 모르면 수천만 원 날리는 직장인 유형 2가지

연봉 4,800만 원, 6년 차 대리인 36세 직장인. 매달 월급 명세서는 꼼꼼히 보면서 정작 내 퇴직금이 어떻게 쌓이고 있는지는 관심 밖입니다. “회사가 알아서 잘 굴려주겠지”라며 입사할 때 대충 사인했던 퇴직연금 유형이 DB형인지 DC형인지조차 모르는 경우가 대부분이에요. 지금 이 순간에도 누구는 가만히 앉아서 퇴직금이 불어나고 있고, 누구는 매년 물가상승률보다 못한 수익률로 돈을 갉아먹고 있습니다. 이 선택…

반차 대신 2시간 일찍 퇴근, 내년부터 진짜 눈치 안 보고 쓸 수 있을까요?

“연봉 4,200만 원, 입사 5년 차 대리님. 오후 4시에 은행 대출 상담이나 병원 진료를 잠깐 봐야 하는데, 고작 2시간 때문에 아까운 ‘반차(4시간)’를 쓰려니 배가 아팠던 적 많으시죠?” 매일 바쁘게 굴러가는 직장 생활, 내게 주어진 연차는 한정되어 있는데 1~2시간의 개인 볼일 때문에 반차를 날려버릴 때마다 직장인들은 속이 쓰립니다. 그런데 최근 뉴스에서 “내년부터는 연차를 시간 단위로 쪼개서…

금값 온스당 4400달러 돌파, 지금 달러 예금 깨고 금 사면 호구될까요?

“월급 400만 원, 예적금과 미국 주식에 5,000만 원을 굴리고 있는 30대 후반 직장인. 최근 뉴스에서 중국 등 세계 중앙은행들이 달러를 버리고 금을 쓸어 담으면서 금값이 온스당 4400달러를 돌파했다는 소식에 마음이 조급해지셨나요?” 회사 월급은 그대로인데 밥값은 무섭게 오르고, 든든했던 내 달러 자산이 예전 같지 않다는 뉴스가 연일 쏟아집니다. “한국은행은 옛날에 비싸게 샀다가 물려서 지금 하나도 안…

2026년 퇴사 앞둔 직장인, 내 조건으로 실업급여 진짜 얼마 나오나요?

“나이 36세, 4년 다닌 회사에서 권고사직을 받았습니다. 다음 직장을 구하기 전까지 실업급여로 버텨야 하는데, 매달 제 통장에 얼마씩 찍힐까요?” 예기치 못한 퇴사 소식을 접하고 막막한 마음으로 스마트폰을 뒤적거리고 계신 3040 직장인이라면 지금 똑같은 고민을 하고 계실 겁니다. 당장 다음 달부터 숨만 쉬어도 나가는 아파트 대출 이자나 고정 생활비는 그대로인데, 월급줄이 끊긴다는 생각에 눈앞이 캄캄하셨을 거예요.…

월급 416만 원인데 4대보험만 37만 원 떼였다면 정상인가요?

“이번에 연봉이 올라서 기분 좋게 급여 명세서를 열었는데, 4대보험 항목으로만 몇십만 원이 빠져나갔습니다. 이거 제대로 계산된 게 맞나요?” 올해 직장 6년 차에 접어든 30대 직장인 이 과장님. 회사와 연봉 협상을 기분 좋게 마치고 첫 월급날만 기다렸지만, 막상 통장에 찍힌 액수를 보고 실망하셨을 겁니다. 국민연금, 건강보험 같은 이름으로 내 피 같은 돈이 매달 몇십만 원씩 강제로…

연봉 5000 계약서 도장 찍었는데, 진짜 내 통장에 꽂히는 돈 얼마일까?

“기본급에 수당 합쳐서 연봉 5,000만 원으로 계약했는데, 왜 첫 달 통장에는 350만 원 남짓만 찍혀 있을까요?” 올해 직장 5년 차에 접어들며 드디어 연봉 5,000만 원 고지를 밟은 30대 대리 김 씨. 계약서에 서명할 때만 해도 앞 자리가 바뀌었다는 생각에 설렜지만, 막상 첫 월급 명세서를 받아 들고는 고개를 갸웃거리셨을 겁니다. 떼어가는 세금과 4대 보험료가 생각보다 너무…

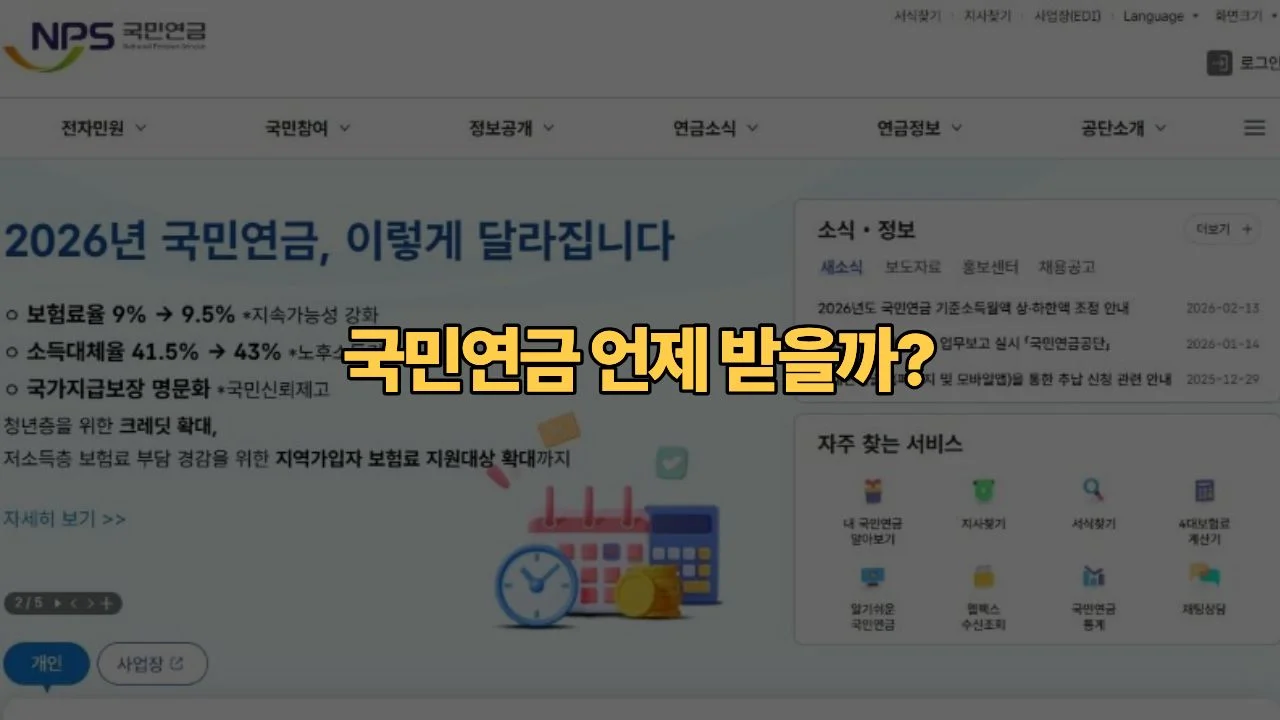

국민연금 조기수령 vs 연기수령 2026년 손익분기점 나이 정확한 계산

“매달 120만 원 나오는 국민연금, 3년 당겨 받으면 손해일까요? 아니면 늦게 받는 게 나을까요?” 올해 57세가 된 직장인 박 씨. 퇴직일은 다가오는데 모아둔 현금은 부족하고, 매달 나오던 월급이 끊긴다는 생각에 눈앞이 캄캄하실 겁니다. 주변에서는 “연금은 무조건 한 살이라도 어릴 때 당겨 받는 게 이득이다”라고 하고, 또 어디서는 “늦게 받을수록 이자를 얹어주니 연기하는 게 현명하다”고 하니…

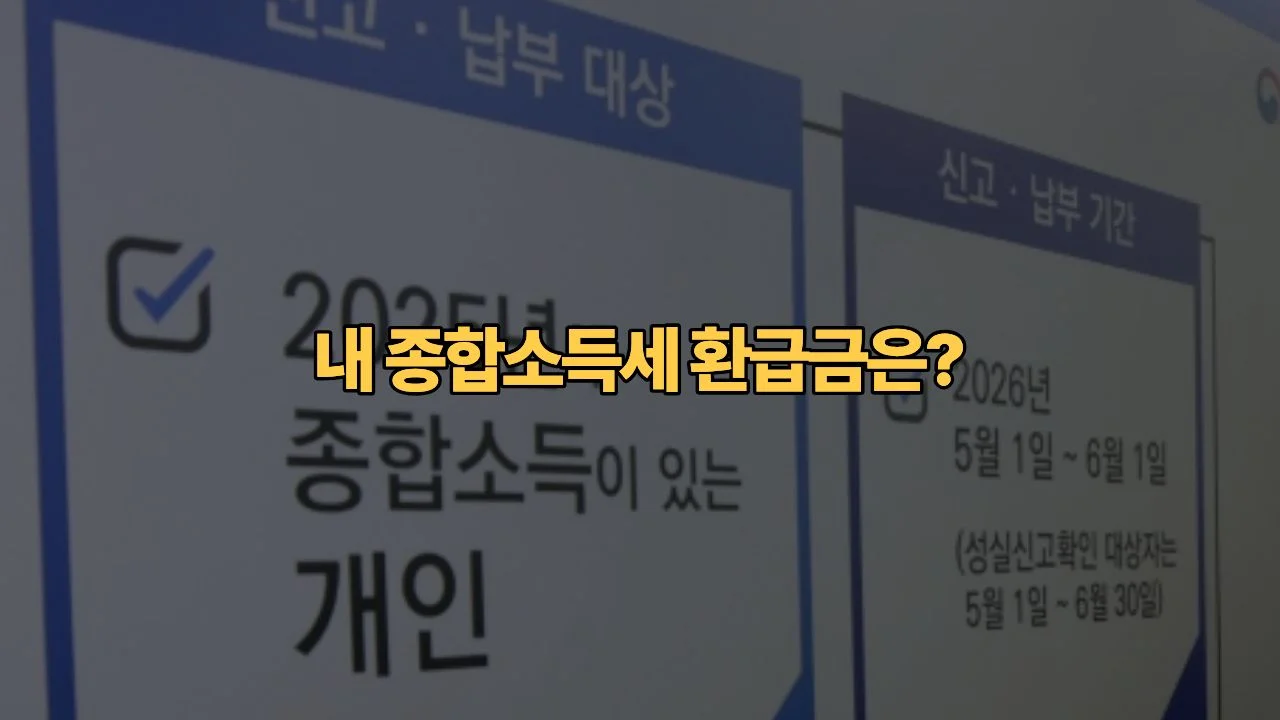

종합소득세 환급금 조회 방법 3040 직장인 부업 소득 숨은 돈 찾기

“지난 2월 연말정산 때 고작 5만 원 돌려받고 실망하셨나요? 혹시 작년에 블로그 원고료나 주말 알바로 몇십만 원이라도 버신 적이 있나요?” 연봉 4,800만 원, 올해 35세가 된 직장인 박 대리님. 매달 나가는 주택담보대출 이자에 숨이 턱 막혀 주말이나 퇴근 후 배달 알바, 이모티콘 제작, 혹은 소소한 외주 프리랜서로 N잡을 뛰며 치열하게 버텨오셨을 겁니다. 회사 연말정산 징수…

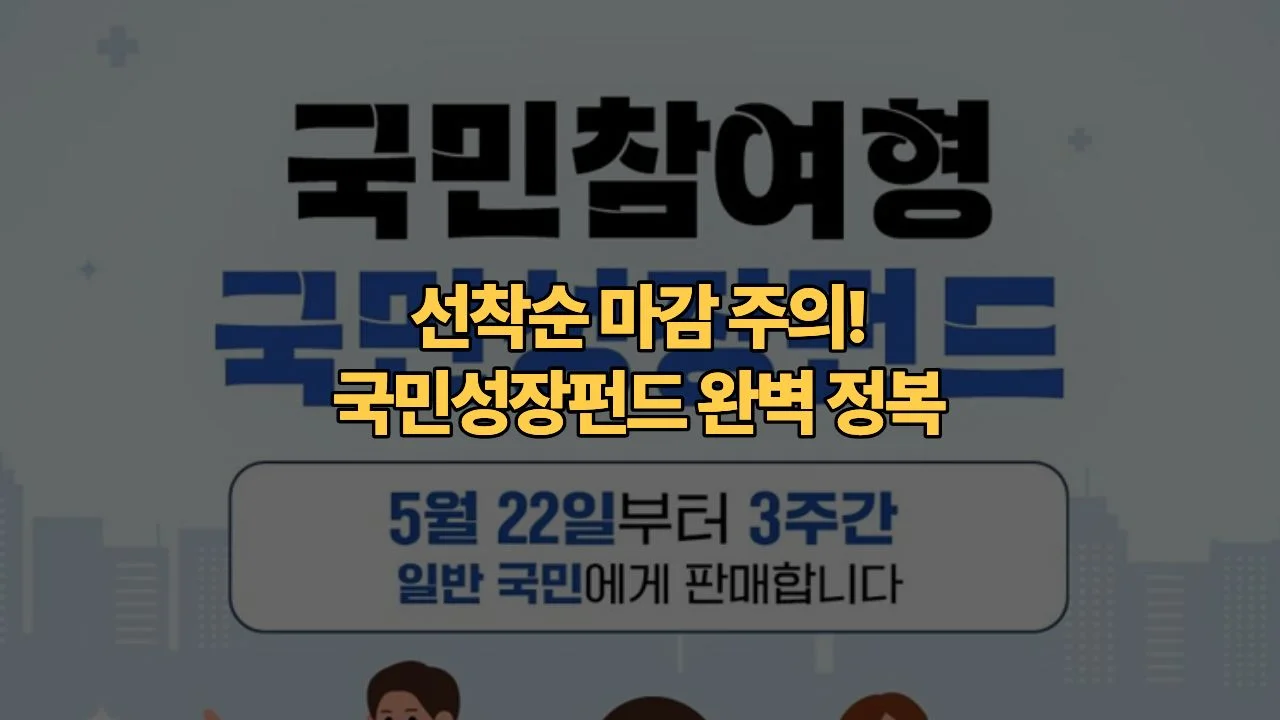

2026 국민성장펀드 가입 가이드 | 출시일·조건·세제혜택 혜택 총정리

“이번에도 금방 마감될까요? 가입 조건은 어떻게 되죠?” 2026년형 국민성장펀드가 드디어 베일을 벗었습니다. 지난 회차에서 ‘오픈런’ 대란을 일으키며 조기 마감되었던 만큼, 이번에도 독자분들의 문의가 뜨겁습니다. 단순히 수익률만 보고 가입하기엔 ‘세제 혜택’과 ‘가입 조건’이라는 놓치기 아까운 디테일이 너무 많습니다. 이 글에서 2026년 최신 업데이트된 가입 방법과 조건을 100% 반영하여, 여러분의 통장을 든든하게 채워줄 전략을 공개합니다. [이 글의…

월 50만 원 넣고 2,197만 원 목돈 만들기, 6월 출시 ‘청년미래적금’ 무조건 타세요

“월급 280만 원, 29세 직장인. 통장에 굴러다니는 50만 원 어떻게 할까요?” 매달 월급은 들어오는데 적금 하나 제대로 가입하지 못한 채 파킹통장에만 돈을 묶어두고 계신가요? “나중에 목돈 필요할 때 어떡하지?”라는 불안감은 있지만, 5년씩 묶이는 적금은 부담스럽고 주식은 무서워서 망설여졌다면 이번 6월을 절대 놓치지 마세요. 정부가 2026년 6월 새롭게 출시하는 ‘청년미래적금’은 딱 3년만 버티면 됩니다. 시중은행 적금…

연봉 5,000만원 직장인, ISA 계좌 방치하면 매년 67만원 버리는 셈입니다 | 2026 절세 가이드

“계좌는 있는데 수익률은 1%대… 혹시 당신 이야기인가요?” 연봉 5,000만 원, 3년 차 대리 김 씨. 2년 전 “일단 만들어두라”는 선배 말에 ISA 계좌를 개설했습니다. 하지만 바쁘다는 핑계로 매달 20만 원씩 자동이체만 해두고 잊고 살았죠. 어느 날 앱을 켜보니 수익률은 처참한 예금 수준이고, 심지어 일반 계좌에서 굴리던 해외 ETF 수익에는 꼬박꼬박 15.4% 세금을 내고 있었습니다. 지금…