금리는 내려가는데 내 대출 이자는 왜 그대로일까?

2026년 들어 시장 금리가 하향 안정화되고 있지만, 많은 차주가 여전히 4~5%대의 고금리 주택담보대출(주담대)에 묶여 있습니다. 금리 인하기에 가장 먼저 해야 할 일은 ‘대출 쇼핑’입니다. 하지만 대환대출의 가장 큰 장애물은 바로 ‘중도상환수수료’입니다.

이 글은 “대출받은 지 3년이 다 되어가는 분”과 “높은 이자 부담에 밤잠을 설치지만 수수료 때문에 망설이는 분”들을 위해 작성되었습니다. 단순한 수치 비교를 넘어, 2026년 변화된 대출 규제 환경 속에서 수수료를 한 푼도 내지 않고 저금리로 올라탈 수 있는 기준 제공합니다.

[이 글의 결론]

- 면제 시점: 대출 실행일로부터 만 3년이 지나면 법적으로 중도상환수수료는 소멸합니다. 이 ‘골든타임’을 하루라도 어기면 수백만 원을 날리게 됩니다.

- 실익 판단: (절감되는 총 이자액) > (중도상환수수료 + 부대비용) 공식을 반드시 확인하세요. 이 차액이 최소 200만 원 이상일 때만 갈아타기를 권장합니다.

- 추가 혜택: 대환 시 장기주택저당차입금 이자상환액 소득공제 요건을 유지하는 것이 절세의 핵심입니다.

1. 중도상환수수료의 구조와 2026년 면제 기준

중도상환수수료는 은행이 대출금을 미리 돌려받음으로써 발생하는 이자 손실을 보전하기 위해 부과하는 벌금 성격의 수수료입니다.

① 3년의 법칙 (The 3-Year Rule)

대부분의 은행은 대출 실행일로부터 3년까지만 수수료를 부과합니다. 2026년 기준 통상적인 수수료율은 1.2%이며, 시간이 지날수록 남은 기간에 비례하여 줄어드는 ‘슬라이딩 방식’을 적용합니다.

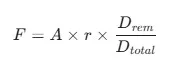

② 수수료 계산 공식

- F(Fee): 최종 중도상환수수료

- A (Amount): 중도상환 원금 (갚으려는 금액)

- r (Rate): 약정 수수료율 (예: 1.2% = 0.012)

- D_rem(Remaining Days): 대출 잔여일수 (3년 중 남은 날짜)

- D_total(Total Days): 전체 수수료 부과 기간 (보통 3년, 1,095일)

[에디터의 판단]

“3년 만기 직전이라면 단 하루도 서두르지 마세요.” 대출받은 지 2년 11개월 29일에 상환하면 수수료가 나오지만, 3년 1일째에 상환하면 0원입니다. 이 차이를 모르고 성급하게 갈아타기를 진행하다가 수천만 원 대출 기준 50~100만 원의 수수료를 내는 사례가 허다합니다. ‘날짜 계산’이 재테크의 시작이라고 봅니다.

2. [사례 분석] 갈아타기 vs 유지, 무엇이 더 이득인가?

실제 2023년에 4.5% 금리로 3억 원을 대출받은 직장인 A씨의 사례를 통해 시뮬레이션을 진행해 보겠습니다.

[상황 설정]

- 기존 대출: 잔액 3억 원 / 금리 4.5% / 남은 기간 28년 (대출 후 2년 경과)

- 신규 대출: 금리 3.5% (1%p 인하)

- 발생 비용: 중도상환수수료 약 120만 원 + 인지세 및 말소 비용 약 20만 원 = 총 140만 원

[실익 계산기]

- 연간 이자 절감액: 3억 x 0.01% = 300만 원

- 초기 비용: 140만 원

- 1년 후 순수익: 300만 원 – 140만 원 = 160만 원

- 전체 기간(28년) 절감액: 약 8,400만 원 (원리금 균등 상환 방식 시 약간 차이 발생)

[에디터의 판단]

“이자율 차이가 0.5%p 이상이라면 수수료를 내더라도 갈아타는 것이 유리합니다.” 위 사례에서 A씨는 단 6개월 만에 수수료 비용을 회수하고 그 이후부터는 매달 25만 원의 현금흐름을 추가로 확보하게 됩니다. 수수료라는 ‘매몰비용’에 집착하여 더 큰 이자 절감 기회를 놓치지 마세요.

3. 절세의 핵심: ‘장기주택저당차입금 이자상환액 소득공제’ 유지법

대출을 갈아탈 때 가장 많이 놓치는 것이 바로 연말정산 혜택입니다. 자칫 잘못 갈아타면 수백만 원의 소득공제 혜택이 사라질 수 있습니다.

① 소득공제 유지 조건

- 채무자 동일: 기존 대출자와 신규 대출자가 같아야 합니다.

- 직접 상환 방식: 신규 은행이 기존 은행의 대출금을 직접 상환하는 ‘대환 방식’이어야 합니다. 내 통장으로 돈을 받아서 직접 갚으면 공제 대상에서 제외될 위험이 큽니다.

- 주택 가격 기준: 최초 대출 당시의 기준시가 요건을 준수해야 합니다.

[에디터의 판단]

“대출 금액을 늘리는 ‘증액 대환’은 극히 신중해야 합니다.” 생활자금이 필요해 대출액을 늘려 갈아타게 되면, 기존 대출분에 대해서는 공제가 유지될 수 있으나 증액분에 대해서는 요건이 복잡해집니다. 가급적 소득공제 혜택을 온전히 보존할 수 있는 범위 내에서 갈아타기를 진행하는 것이 절세 측면에서 압승이라고 봅니다.

4. [금융 계산기] 수수료 0원 만드는 ‘부분 상환’ 전략

3년이 지나기 전이라도 수수료를 줄일 수 있는 방법이 있습니다. 바로 ‘소액 무수수료 상환’ 옵션입니다.

대부분의 은행은 매년 대출 원금의 10% 범위 내에서는 중도상환수수료를 면제해 줍니다.

- 전략: 대환 전, 해당 연도의 면제 한도(10%)만큼 미리 갚습니다.

- 효과: 전체 대출금 3억 원 중 3,000만 원에 대한 수수료(약 36만 원)를 즉시 절감할 수 있습니다.

[에디터의 판단]

“공짜로 줄 수 있는 것은 다 받아내야 합니다.” 갈아타기 직전 해당 연도의 10% 면제 한도를 채웠는지 반드시 확인하세요. 작은 차이가 모여 큰 수익률을 만듭니다.

5. 자주 묻는 연관 질문 (FAQ)

Q1. 주담대 갈아타기 앱(플랫폼)을 쓰는 게 더 저렴한가요?

답변: 네, 강력 추천합니다. 2026년 현재 대환대출 플랫폼의 경쟁이 치열해지면서 플랫폼 전용 금리 인하권이나 우대 금리가 제공되는 경우가 많습니다. 다만, 플랫폼에서 보여주는 금리에 ‘부수 거래(카드 사용, 급여 이체 등)’ 조건이 붙어있는지 확인하세요.

Q2. 변동금리에서 고정금리로 갈아타는 게 맞을까요?

답변: 현재 시점에서는 ‘혼합형(5년 고정 후 변동)’이 가장 합리적입니다. 2026년 하반기 금리 바닥을 확인하고 싶다면 5년 동안 낮은 고정금리를 누리다가, 5년 뒤 시장 상황에 맞춰 다시 판단할 수 있는 시간을 버는 전략이 유효합니다.

결론 및 최종 행동 계획

이 전략은 ‘더 벌기 위한 전략’이 아니라 ‘이미 가진 것을 지키면서 시간을 사는 전략’입니다.

주택담보대출 이자는 가계 경제에서 가장 큰 고정 지출입니다. 이를 줄이는 것은 매달 월급이 오르는 것과 같은 실질적인 효과를 줍니다. 1%의 금리 차이는 누적되면 외제차 한 대 값의 차이를 만듭니다.

[개인적인 판단 기준]

단순히 금리가 0.1% 낮다고 해서 수수료와 번거로움을 무시하지 않습니다. 하지만 총액 관점에서 3년 내 절감액이 초기 비용의 2배를 넘는다면, 저는 고민 없이 ‘실행’ 버튼을 누릅니다.

[이 글의 최종 판단 기준]

- [조회] 기존 대출의 ‘실행일’을 확인하여 3년 만료일까지 남은 일수를 계산하세요.

- [비교] 현재 시중 최저 금리와 내 금리 차이가 0.5%p 이상인지 확인하세요.

- [실행] 갈아타기 플랫폼을 통해 내 예상 수수료와 이자 절감액을 대조하고, 순수익이 플러스라면 즉시 서류 준비를 시작하세요.

참고 및 관련 시스템 링크: