“연봉 5000만원인데, 왜 월급은 350만원도 안 되지?”

직장인이라면 누구나 한 번쯤 느껴본 의문입니다.

그 이유는 단 하나, 세금과 공제 항목 때문입니다.

월급명세서를 자세히 보면 ‘소득세’, ‘지방소득세’, ‘국민연금’, ‘건강보험’, ‘고용보험’ 등

수많은 항목이 빠져나가고 있죠.

이번 글에서는

- 직장인이 내는 세금의 종류,

- 연봉 5,000만원 기준 실제 세금 총액,

- 그리고 합법적인 절세 방법까지

모두 쉽고 깔끔하게 정리해드리겠습니다.

직장인이 내는 세금의 종류

직장인이 납부하는 세금은 크게 ‘국세’와 ‘지방세’, 그리고 ‘사회보험료’로 나눌 수 있습니다.

| 구분 | 항목 | 설명 |

|---|---|---|

| 국세 | 소득세 | 근로소득에 부과되는 세금. 연말정산으로 정산됨 |

| 지방세 | 지방소득세 | 소득세의 10%를 지방자치단체에 납부 |

| 사회보험료 | 국민연금 | 노후 대비용, 월급의 4.5% (회사도 4.5%) |

| 건강보험 | 의료비 보조용, 월급의 약 3.545% (회사도 동일) | |

| 장기요양보험 | 건강보험의 12.95% (직원 부담분에 추가 부과) | |

| 고용보험 | 실직 시 구직급여용, 월급의 0.9% (회사도 별도 부담) | |

| 산재보험 | 업무 중 사고 대비용, 회사가 전액 부담 |

즉, 직장인이 실제로 직접 내는 세금은 ‘소득세 + 지방소득세 + 4대보험 중 일부’입니다. 산재보험은 회사가 100% 내므로 개인 부담이 없습니다. 직장인이 내는 세금

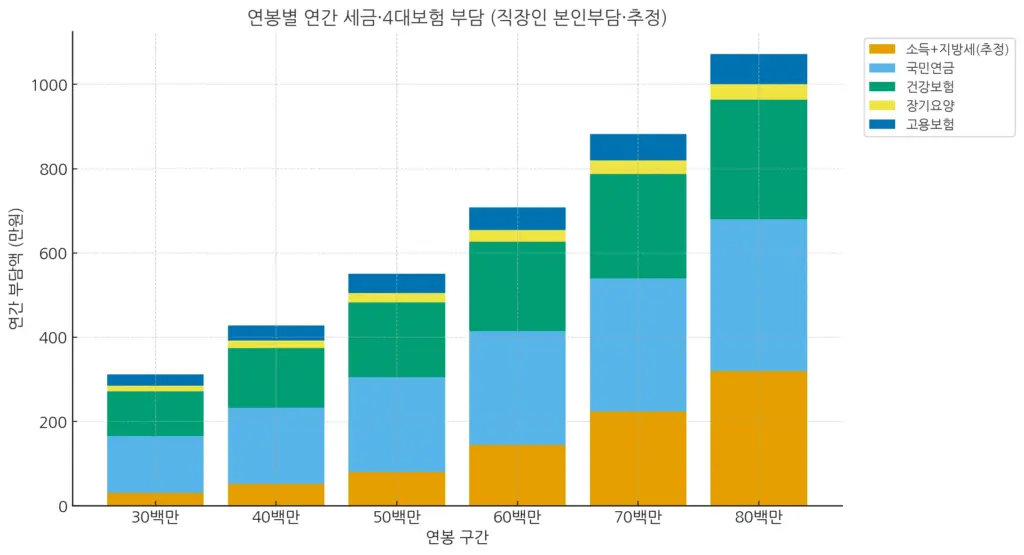

연봉 5,000만원 직장인 기준 세금 계산

다음은 미혼, 부양가족 1명(본인만), 비과세 수당 없음 기준으로 단순 계산한 예시입니다.

| 항목 | 계산 방식 | 연간 부담액(원) | 월 평균(원) |

|---|---|---|---|

| 소득세 | 근로소득세법 기준 (공제 후 세율 6~15%) | 약 720,000원 | 약 60,000원 |

| 지방소득세 | 소득세의 10% | 약 72,000원 | 약 6,000원 |

| 국민연금 | 4.5% × 연봉 | 2,250,000원 | 187,500원 |

| 건강보험 | 3.545% × 연봉 | 1,772,500원 | 147,700원 |

| 장기요양보험 | 건강보험의 12.95% | 229,600원 | 19,100원 |

| 고용보험 | 0.9% × 연봉 | 450,000원 | 37,500원 |

| 총 부담액 | 합계 | 5,494,100원 | 458,800원 |

💡 즉, 연봉 5,000만원 직장인은 연간 약 550만 원(월 45만 원 정도)을 세금 및 보험료로 부담합니다.

회사가 동일 금액을 추가로 부담하기 때문에 실제로는 9~10% 수준의 인건비 상승 효과가 발생합니다. 직장인이 내는 세금

세금 구조 한눈에 보기

| 구분 | 부담 주체 | 부담률 | 주요 용도 |

|---|---|---|---|

| 소득세 | 개인 | 누진세율(6~45%) | 국가 재정(복지, 국방 등) |

| 지방소득세 | 개인 | 소득세의 10% | 지자체 운영 재원 |

| 국민연금 | 개인·회사 | 각각 4.5% | 노후연금 |

| 건강보험 | 개인·회사 | 각각 3.545% | 의료비 지원 |

| 장기요양보험 | 개인 | 건강보험의 12.95% | 요양 서비스 |

| 고용보험 | 개인·회사 | 개인 0.9% | 실업급여, 직업훈련 |

| 산재보험 | 회사 | 0.9~1.5% | 산재보상 |

세금이 이렇게 높은 이유는?

우리나라의 세금 체계는 ‘누진세 구조’를 가지고 있습니다.

즉, 소득이 많을수록 세율이 높아지는 구조죠.

- 1,200만 원 이하: 6%

- 4,600만 원 이하: 15%

- 8,800만 원 이하: 24%

- 1.5억 이하: 35%

연봉 5,000만 원 근로자의 경우, 각종 공제 후 과세표준이 약 3,000만 원대 초반이므로

소득세율 15% 구간에 해당하지만, 실제 세부담률은 약 1~2%대 수준으로 완화됩니다.

이는 근로소득공제, 인적공제, 국민연금·건강보험 공제 등의 효과 덕분입니다. 직장인이 내는 세금

절세를 위한 팁 💡

1. 연말정산을 철저히 준비하자

- 신용카드 사용액의 15%, 체크카드는 30% 소득공제

- 의료비, 교육비, 기부금 등 공제항목 챙기기

2. 개인연금저축, IRP(퇴직연금) 가입

- 최대 700만 원까지 세액공제 가능

- 세율 13.2~16.5% 공제 혜택

3. 비과세 상품 활용

- 비과세 해외주식 ETF, 청년 ISA, 장기주택저당공제 등 활용

- 이자·배당소득세 절감 효과

4. 가족공제/부양가족 관리

- 부모님, 배우자, 자녀 공제 여부 확인

- 연간 소득금액 100만 원 이하만 공제 가능

4대보험 자동 공제 구조

직장인은 4대보험이 급여 지급 시 자동 공제됩니다.

이는 회사가 급여를 지급할 때 동시에 정부기관에 납부하는 방식입니다.

| 항목 | 원천 공제 시기 | 납부 주체 |

|---|---|---|

| 국민연금 | 월급 지급 시 원천징수 | 회사+직원 |

| 건강보험/요양보험 | 월급 지급 시 원천징수 | 회사+직원 |

| 고용보험 | 월급 지급 시 원천징수 | 회사+직원 |

| 소득세/지방세 | 매월 원천징수 후 연말정산 | 직원 |

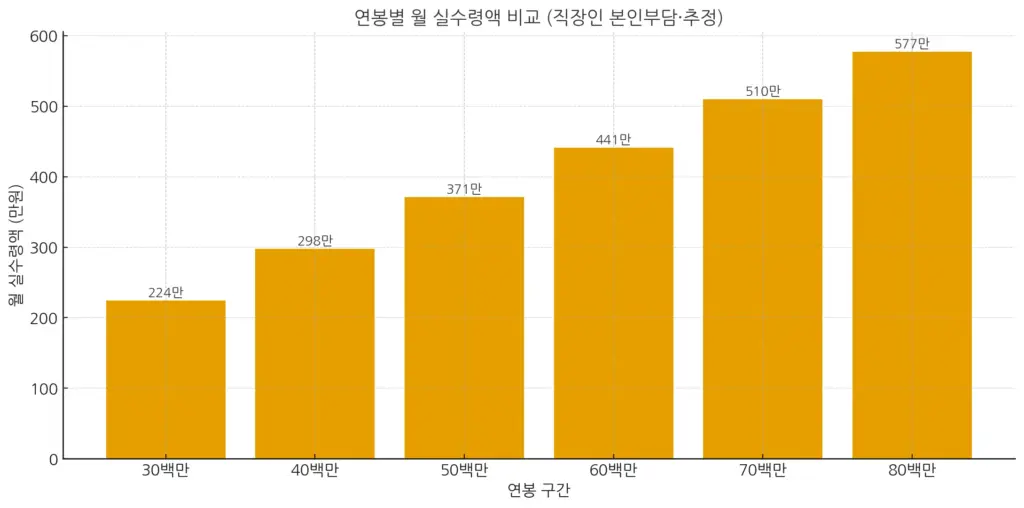

연봉 5000만원 실수령액 계산 요약

| 구분 | 금액(원) |

|---|---|

| 연봉 | 50,000,000 |

| 공제 세금 및 보험료 | -5,500,000 |

| 실수령 총액 | 44,500,000원 |

| 월 평균 실수령액 | 약 3,700,000원 |

💬 따라서 “연봉 5000만원”이라 하더라도 실제 손에 쥐는 월급은 약 370만 원 수준이라는 점을 꼭 기억해야 합니다. 직장인이 내는 세금

FAQ

Q1. 소득세는 회사가 대신 내주나요?

A1. 회사가 원천징수하지만, 실제 부담 주체는 직원 본인입니다. 연말정산 때 과부족을 정산합니다.

Q2. 부양가족이 많으면 세금이 줄어드나요?

A2. 네. 인적공제 덕분에 과세표준이 줄어들어 세금이 줄어듭니다.

Q3. 비과세 항목은 어떤 게 있나요?

A3. 식대(월 10만 원 이하), 자가운전보조금, 육아수당, 연구비 등이 대표적입니다.

Q4. 건강보험료는 왜 매년 오르나요?

A4. 소득 수준과 건강보험 재정 상황에 따라 정부가 매년 조정하기 때문입니다.

Q5. 세금 줄이는 가장 현실적인 방법은?

A5. 연말정산 준비 + IRP/연금저축 세액공제 활용이 가장 효과적입니다.

마무리

직장인이 내는 세금 구조는 복잡해 보이지만, 소득세 + 지방소득세 + 4대보험료가 대부분을 차지합니다.

연봉 5000만원 기준으로는 연간 약 550만 원, 월 45만 원 수준의 세금이 공제되며, 이는 우리 사회의 복지와 안전망을 유지하기 위한 최소한의 기여금이기도 합니다.

하지만, 단순히 “세금이 많다”고 생각하기보다 제도 이해 → 공제 활용 → 절세 실천으로 접근한다면

실질소득을 지키면서 합리적으로 세금을 관리할 수 있습니다.